更多

更多

近日,国内高端女妆品牌深证玛丝菲尔时装股份有限公司(以下简称“玛丝菲尔”)再度披露IPO招股书,拟发行不超过5000万新股登陆A股上市,总募资23.81亿元。

据招股书信息显示,募集资金将分别用于营运管理中心扩建项目、制造中心扩建项目、大浪设计研发及展示中心建设项目、噢姆营运管理中心扩建项目、信息化改造升级项目和补充流动资金等6个项目。

募集资金用途

玛丝菲尔成立于1999年11月,主营高端时装的设计、生产及销售。产品主要包括上衣、 裤子、裙子、外套、饰品等。旗下有包括“Marisfrolg”(玛丝菲尔女装)、“MARISFROLG”(玛丝菲尔男装)、 “MASFER.SU”(玛丝菲尔素女装)、“AUM”(噢姆女装)、“ZhuChongYun” (朱崇恽女装)和“Krizia”6大品牌。截至2016年6月30日,发行人及其控股子公司在全国主要大中城市的中高端商场共开设门店884家。

品牌利用率不高 盈利能力遭质疑

2012年以前,玛丝菲尔旗下仅有“Marisfrolg”(玛丝菲尔女装)和“MASFER.SU”玛丝菲尔素女装)两个品牌,数量及所针对目标客群都较为单一。随后,相继推出“ZhuChongYun”和“MARISFROLG”,并收购了“AUM” 品牌和“Krizia”。

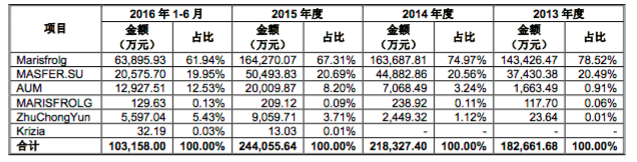

品牌主营业务收入表

但从其近年来品牌收入占比可以看出,高端女装“Marisfrolg”(玛丝菲尔女装)仍是收入的主要来源,期内分别占比78.52%,74.97%,67.31%,61.94%。

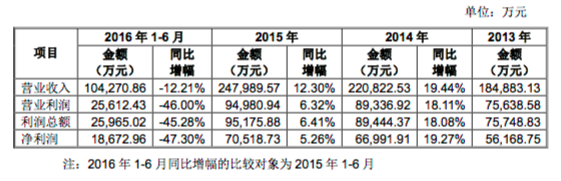

从玛丝菲尔披露的营业数据中,也不难发现,其经营能力明显出现疲软。期内,营业收入和利润均出现了下滑。2016年1-6月份甚至出现了同比增幅为负的情况,营业利润同比下滑近50%。

期内综合利润表(部分)

虽然其在报告内也做出了解释,主要受宏观经济增速放缓、市场竞争加剧、成本费用上升、消费者收入增长预期下降及开发的部分新品牌均尚在培育期,收入和利润尚未释放且需要发行人投入较多人力物力等因素的影响。

高库存是直营惹的祸?

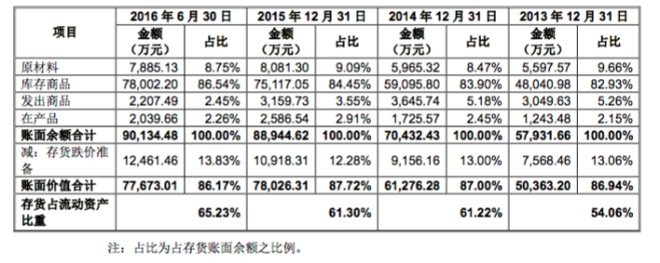

报告期各期末,玛丝菲尔的存货账面价值分别为 5.04亿元、6.13亿元、7.8亿元和 7.77亿元,占总资产的比重分别为26.62%、26.33%、28.90%和29.50%,占流动资产的比例均在50%以上。而其存货周转率也从2013年的0.71缩减到了2016年上半年的0.25。

而其作出的解释为,主要是由直营店为主的销售模式以及公司严格的销售折扣政策所导致的。截至2016年6月30日,玛丝菲尔及其控股子公司在全国32个省级行政区,200多个城市(包括澳门特别行政区)以及新加坡、意大利的中高端商场共有直营店683家,加盟店201家,直营占比约77%。

虽然直营可以凭借资金及管理优势,自主选择较为理想的经营场所,直接控制销售终端的业务活动,有利于维护公司品牌的知名度及美誉度。但库存结构会随着时间的流逝而逐渐恶化,较高的存货也会占用公司较多营运资金,稍有管理不当,便极有可能产生资金链短缺或者断裂,后果难以评估。

虽然玛丝菲尔总体账面似乎并不理想,但其在国内高端女装市场还是有其优势所在。自2008年以来,“Marisfrolg”品牌女装在全国高端女装综合市场占有率保持前三名,2012-2015 年蝉联第一名。未来,玛丝菲尔也表示会继续纵向扩张产品线,横向实施多品牌战略。